Apesar da alta nos rendimentos dos Treasuries norte-americanos em julho, o mercado de títulos em dólar mostrou resiliência.

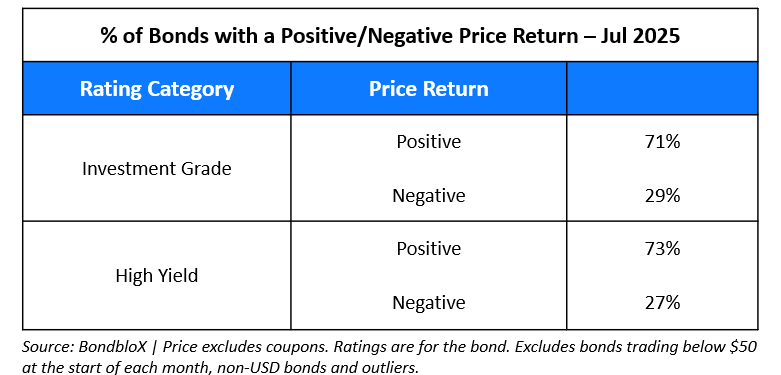

Segundo dados compilados pela BondBlox, uma plataforma especializada em informações sobre renda fixa global, 71% dos títulos corporativos em dólar fecharam o mês em alta, com destaque tanto para papéis de grau de investimento (Investment Grade, ou IG), quanto para títulos de alto rendimento (High Yield, ou HY).

O desempenho positivo foi registrado mesmo diante de eventos macro relevantes — como o avanço de tarifas comerciais pelos EUA e a sanção de cortes fiscais — e um ambiente de dados econômicos mais fortes do que o esperado. O mercado, que no final de junho ainda precificava cerca de 65 pontos-base em cortes de juros para 2025, agora reduz essa expectativa para 36 pontos-base, refletindo um cenário mais cauteloso.

A curva de rendimento dos Treasuries dos EUA se deslocou para cima em julho, em relação a junho, refletindo uma pressão vendedora. O movimento foi caracterizado como um achatamento bearish: o rendimento dos títulos de 2 anos subiu 21 pontos-base, enquanto os de 10 e 30 anos subiram 10 pontos-base cada.

Ainda assim, os spreads de crédito corporativo se estreitaram, indicando que os investidores continuaram comprando títulos corporativos mesmo com o aumento das taxas básicas.

O destaque dos indicadores econômicos veio do mercado de trabalho: foram criados 147 mil empregos em julho, superando a expectativa de 106 mil, com revisão positiva do dado anterior. A taxa de desemprego caiu para 4,1%, melhor que os 4,3% esperados.

A inflação também mostrou força: o CPI anual subiu para 2,7% (vs. 2,6% esperados), enquanto o núcleo do CPI ficou em 2,9%, alinhado com as expectativas, mas acima da leitura anterior de 2,8%. O ISM de Serviços veio em 50,8, ligeiramente acima da projeção, e o ISM de Manufatura, embora ainda em território contracionista, melhorou para 49,0.

Diante desses dados, o FOMC manteve os juros inalterados em julho, sem indicar com clareza os próximos passos em relação aos cortes.

71% dos títulos IG Dollar terminam em alta em julho de 2025

Entre os papéis com classificação AAA a A-, os títulos ultralongos com vencimento após 2050 de empresas como Alibaba, Tencent, Allianz e Estée Lauder subiram cerca de 3%, favorecidos por sua duration elevada e pela estabilidade nos rendimentos dos Treasuries de 30 anos.

Na faixa BBB+ a BBB-, os títulos soberanos de Omã avançaram mais de 3% após o país receber upgrade de rating para Baa3 pela agência Moody’s.

Entre os piores desempenhos, os títulos de vencimento longo da seguradora Brighthouse caíram cerca de 3%, em meio a rumores de uma possível aquisição pela Aquarian Holdings.

73% dos títulos HY Dollar terminam em alta em julho de 2025

No segmento high yield, a Colômbia foi destaque positivo: seus títulos subiram mais de 5% após o país iniciar negociações com bancos para captar até US$ 10 bilhões em francos suíços, com o objetivo de recomprar títulos caros denominados em pesos e dólares.

A Pemex, estatal de petróleo do México, também brilhou: seus papéis avançaram mais de 5% após o governo mexicano levantar até US$ 10 bilhões em nova dívida para apoiar a empresa. A petroleira ainda reportou lucro trimestral pela primeira vez em mais de um ano.

Outro destaque foi a empresa Bally’s, que viu seus títulos saltarem mais de 10% com a notícia de que poderia retomar sua proposta de US$ 4 bilhões para construção de um cassino no Bronx, em Nova York.

Entre os perdedores, os títulos da Discovery Communications e da Warnermedia despencaram entre 25% e 30%, refletindo a cisão recente das empresas e o rebaixamento da Warner Bros para Ba1. Já os títulos da Braskem caíram mais de 12%, após dois eventos negativos:

Vítimas do desastre geológico em Maceió entraram com ação judicial na Holanda contra subsidiárias europeias da companhia;

O estado de Alagoas processou a empresa por R$ 4 bilhões (US$ 717 milhões).

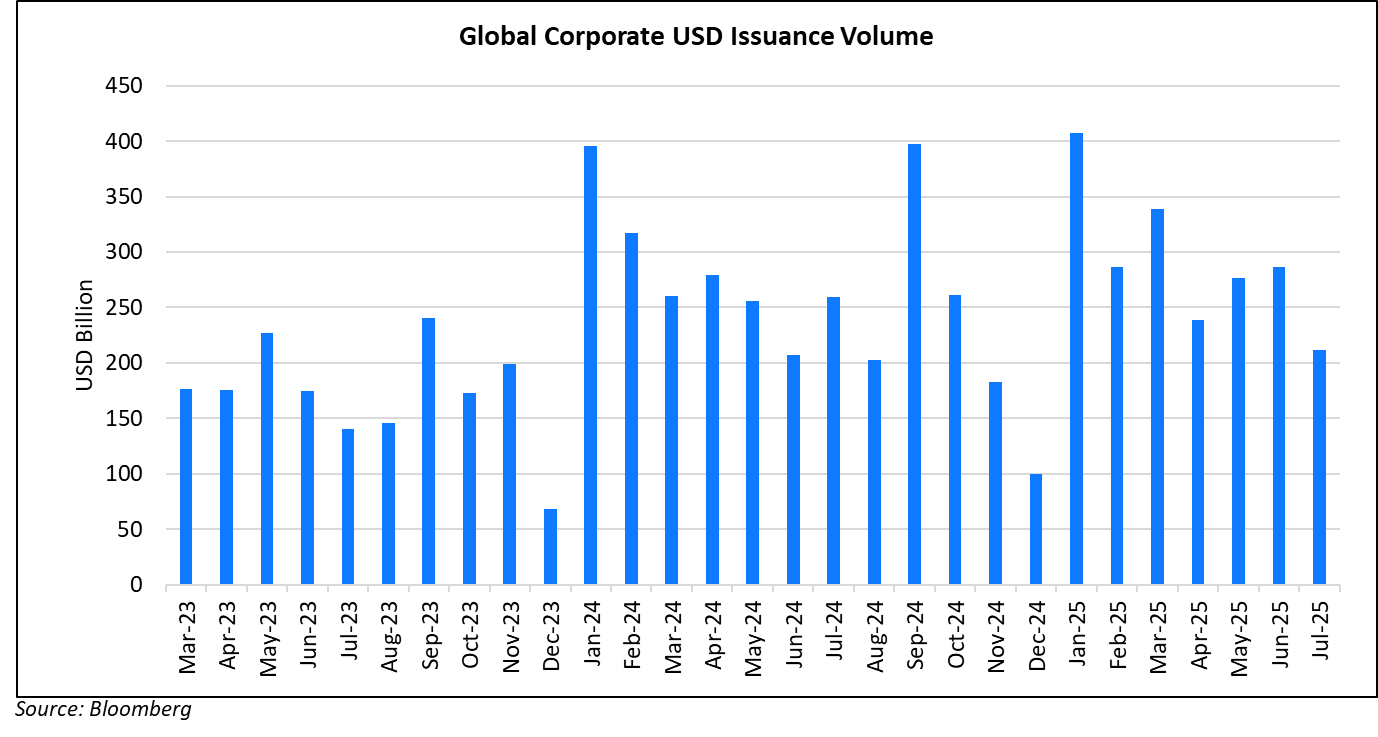

Segundo o levantamento do BondBlox, as emissões globais de títulos corporativos em dólar totalizaram US$ 212 bilhões em julho, uma queda de 25% em relação a junho e de 18% ante julho de 2024. A composição foi:

74% provenientes de emissores Investment Grade;

22% de emissores High Yield;

4% de emissores sem rating.

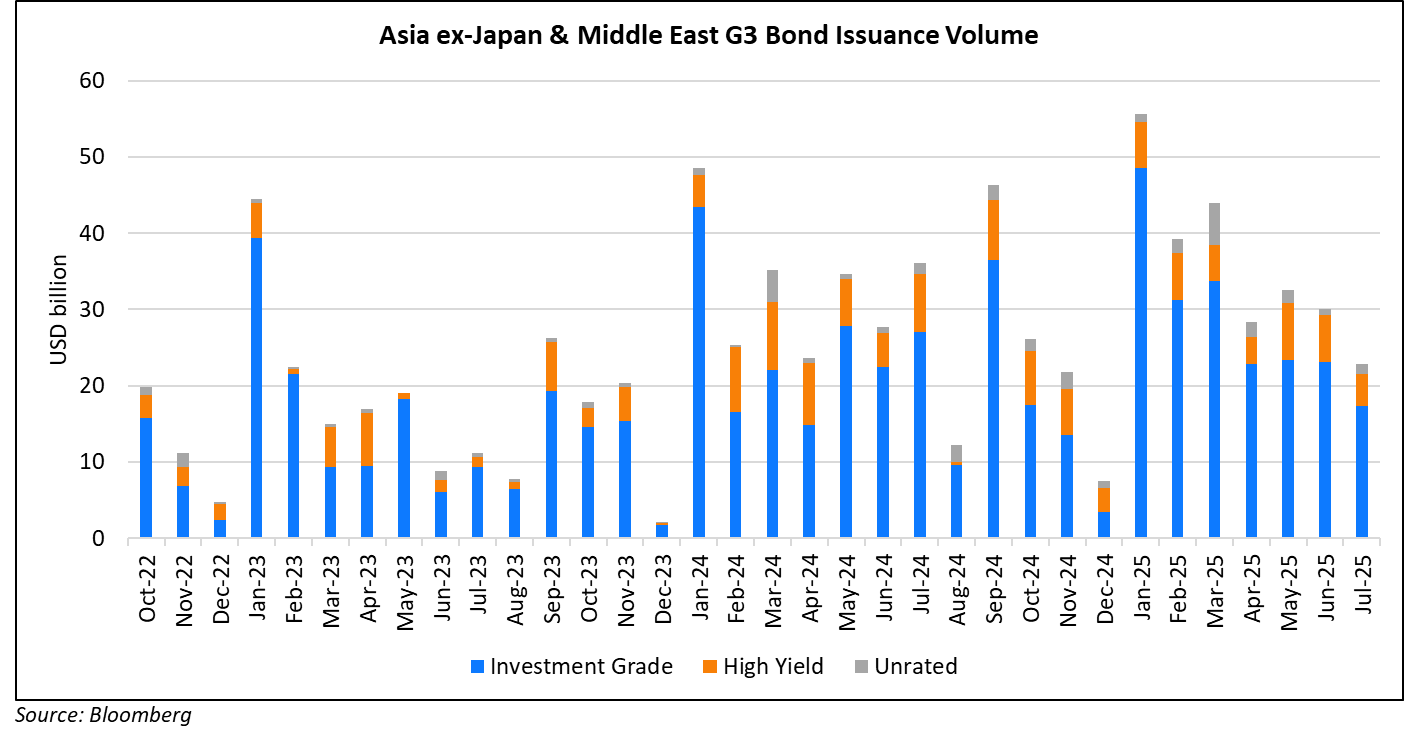

Na região Ásia (ex-Japão) e Oriente Médio, as emissões em moedas G3 (USD, EUR e JPY) totalizaram US$ 23 bilhões, representando queda de 24% mês a mês e 37% ano a ano. Lá, os emissores IG representaram 76% do total, enquanto emissores HY responderam por 18%.

A maior emissão do mês foi realizada pelo governo do México, que captou US$ 12 bilhões via título P-Cap de 5 anos, com recursos destinados à Pemex.

Outras grandes emissões incluíram:

US$ 6 bilhões da Morgan Stanley e Broadcom (em três tranches);

US$ 4 bilhões do JPMorgan;

US$ 4 bilhões da American Express (Amex), também em três partes.

Na região Ásia-Pacífico e Oriente Médio, os destaques foram:

US$ 2,2 bilhões da Indonésia (sukuk em duas partes);

US$ 1,5 bilhão da Guatemala;

US$ 1,25 bilhão do Riyad Bank;

US$ 1 bilhão da Alinma (emissão de sukuk em duas partes).

Apesar de um cenário mais volátil em termos de juros e política comercial, o mercado de renda fixa mostrou sinais de robustez em julho. O avanço de mais de 70% dos títulos corporativos em dólar reflete otimismo cauteloso, com investidores favorecendo papéis de qualidade e nomes com fundamentos sólidos.

Para investidores, o momento exige olhar atento à qualidade do crédito, duration e spreads — além de atenção aos riscos geopolíticos que seguem no radar. Segundo o BondBlox, embora o ambiente macroeconômico possa permanecer desafiador nos próximos meses, as oportunidades seguem vivas para quem souber navegar com estratégia e disciplina.

Disclaimer

Esta análise foi produzida e publicada originalmente pelo BondBlox. A Bankshop LLC não é autora do conteúdo e não se responsabiliza pelas opiniões, projeções ou informações expressas no artigo. Os créditos são inteiramente do analista e da fonte original. Você pode acessar a publicação completa diretamente no site da BondBlox, clicando aqui.

A Bankshop LLC é uma Registered Investment Advisor (RIA) registrada junto à U.S. Securities and Exchange Commission (SEC). As informações contidas neste e-mail são fornecidas apenas para fins informativos e não devem ser interpretadas como aconselhamento de investimento, fiscal ou jurídico. Rentabilidade passada não é garantia de resultados futuros. Todo investimento envolve riscos, incluindo a possibilidade de perda do capital investido. Recomendamos que você consulte um assessor financeiro qualificado antes de tomar decisões de investimento.

Como RIA, a Bankshop LLC atua com dever fiduciário, oferecendo orientação de investimento alinhada aos melhores interesses de seus clientes. Os ativos custodiados não são segurados pelo FDIC (Federal Deposit Insurance Corporation), e estão sujeitos ao risco de mercado.

Para mais informações, consulte os termos e avisos legais completos da Bankshop LLC em: https://bankshop.com.br/